20代の独身女性が気をつけるマンション購入のポイント【おひとりさまのマンション購入シリーズ】

主に女性のおひとりさまの方向けにマンション購入のアドバイスをお送りする本シリーズ。

今回は20代の独身女性向けに気をつけるべきマンション購入のポイントをお届けします。

20代はまだ住宅を購入するには若い。

まず、早速大前提の話になりますが、20代は住宅を購入するにおいては、かなり若いと言えるのです。

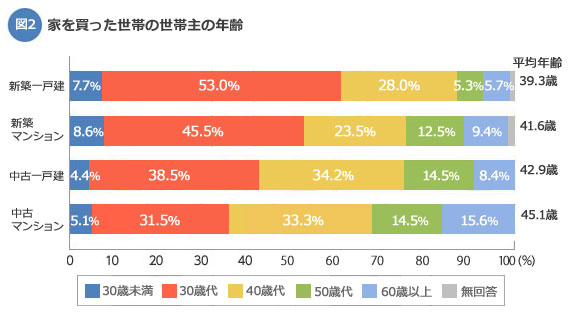

具体的に以下のグラフをみてください。

年齢別住宅の購入(引用:スーモジャーナル)

これはシングル・既婚の合算の数値になりますが、20代で家を購入された方は全体の1割に満たないことがわかります。

メインの購入層としては30代・40代の人たちです。これには後述しますが、20代は貯金がどうしても少ない、ローンが通りにくいなどの要因により購入したくても購入できない人も一定数いるためと言えます。

そういったことを踏まえると20代の住宅の購入はまだ早く、なかなか購入が難しいとも言えるでしょう。

しかし、早くに住宅を購入することはメリットがある。

購入が難しいという一方で、早期に住宅を購入してしまえば、メリットも多いがあると言えます。

まず、最も大きなメリットは一人暮らしの家賃をそのままローンに当てることができるという点です。

平均的な一人暮らしの賃料は65,000円と言われており(スーモ 20代社会人シングル男女の一人暮らしデータ 2009より)その金額をローンの原子に充当できるのは、持家VS賃貸の論争はあるにしろ絶対的に有利であると言えるでしょう。

例えば、毎月65,000円を支払っており、2年毎に更新費を家賃の1か月分を支払っているケースの場合、10年間で8,125,000円分にもなるのです。(しかも、平均的な賃料の賃貸物件とは比較できないほど充実した新築マンションです)

転勤や将来の結婚などの住環境の変化など様々な要因がありますがそれらを一旦置いておき、シンプルに800万円以上のお金を住宅ローンの残債の返済に充てられるのか。家賃として支払ってしまうのか。これだけの視点だけで考えてみても、シンプルにその人の環境や状況があっていれば検討しても良いでしょう。

また、もう一つのメリットがシングル向けの部屋は基本的には賃貸にした場合でも人気が高く(シングルは相対的に賃貸の人が多いので)「売りやすい」「貸しやすい」というメリットもあります。

ローンの壁は自己資金で解決をしたい。

一方で20代で家を買うとなると住宅ローンが通るのかどうか。ここを重視したい。

20代のおひとりさまは残念ながら住宅ローンの審査において有利な点がかなり少ないと言えます。

住宅ローンには様々な要因がありますが「自己資金」「勤続年数」「所属企業」「最低年収」「健康状態」「クレジットヒストリー」など色々な要素があります。

どちらをとっても基本的に若い方に有利な項目はほとんどなく、ローンが通りにくい=20代がマンションを買いにくい要因の一つとなっています。

実際にローン審査が通らない場合には、自己資金を増やすことが最重要と言えます。

若い方の場合、自己資金が0円だとほぼ住宅ローンは通らないと言えるでしょう。

その場合、最低でも自己資金を300万円以上は持っておくとローンが通りやすくなります。

現在、持家を購入したいなぁ。と考えている20代のシングルの方々は実際にマンションの購入を行いながら、徐々に貯金も行っていくことをお勧めします。

また、親族からお金を借りる・もらうというのも、現実的に選択肢に入れてみると良いでしょう。

実はアットホームの調べによると住宅購入時に親から援助金をもらった人は40.3%であり、もらった金額は平均682万円であるとの調査結果も出ています。

40.3%と少なくない人数の方が実際に支援をされていることからも、一度、検討してみてはいかがでしょうか。

将来的に結婚しても、持家のマンションはその後も住み続けられる。

また、20代のおひとりさまの方々は将来的に結婚するかもしれない。そうなった時に大丈夫なのかなぁ。と不安に思われる方も多いのではないでしょうか。

結論としては、持家のマンションであれば将来的に結婚しても、子供が生まれても当初は持家のマンションでも問題なく、住み続けることができると言えます。

一人暮らし専用のワンルームマンションなどであれば、どうしても二人で住むことは難しく、小さな子供と一緒に住むのは不可能ですが、持家のマンションは広さも余裕があるマンションが多く、子供が小さい間は問題なく住み続けられます。

子供が自分の部屋を持つようになるのが、家庭環境や親の方針にもよりますが、小学校高学年から与える家庭が多いため、出産してからも約10年間はそのマンションに住み続けても、困ることは少ないでしょう。

つまり、「シングルの期間+同棲・結婚+子供が生まれて10年」は住み続けられるのです。

別記事でも解説をしますが、シングル向けの部屋で価値の高い物件を探すことによって、10年経過後も価値はある程度、維持されます。

上記のように10年以上住み続けることができれば、その分ローンの残債が800万円近くは減っているはずですので、10年後に売却をしても損をしない人生設計が可能と言えます。

シングルの人にファミリータイプの間取りはオススメできない。

自己資金がとても多い人は別ですが、普通の人、住宅ローンを使って部屋を借りようとするシングルの方には絶対にファミリータイプの間取りはオススメしません。

部屋は多くても困らない・・・という事で部屋が多く広めの部屋でもいいのでは?と思われるかもしれませんが、初期費用が大きくなってしまい、ローンの負担が大きくなってしまいます。

もちろん、将来的に売却して手元に戻ってくる金額も増えますが、オススメしないのは住宅ローンが増えるだけでなく、以下の理由があるのです。

・住宅ローンが増えるので、金利の負担が増える。

・広い家は税金・管理費・修繕積立金なども増える

・シングルタイプのマンションの方が売りやすい。

これらの点からシングルの人にファミリータイプの間取りはオススメできないと言えます。

借り始めが若いため、完済の年齢も若い。

また、借り始めの年齢が20代であれば、当然完済の年齢も若くなります。

35年返済で一切、繰上げ返済をしなくても、60歳頃には返済が終わるのです。

30代や40代の方の場合、繰上げ返済が前提で住宅ローンを利用したり、現実的に完済時の年齢が高齢のため住宅ローンが35年ローンでは下りない場合、毎月の支払いの金額がとても上がってしまうことにもなりかねません。

ある意味でとても当たり前の話ではありますが、当初の返済の時期が早いため完済時期が早く、毎月の返済負担を軽くできるというメリットがあると言えます。

最後に

20代のおひとりさまのマンション購入は住宅ローンが通るかどうかがポイントと言えます。

実際に一つ二つの銀行で住宅ローンが通らなくても、地方銀行や信用金庫にも足を広げて、住宅ローンの審査を行うことがポイントです。

そして、20代のおひとりさまでも住宅ローンが通れば、マンションの購入はこのサイトの他の記事も参考にしながらしっかりと検討できれば、一番、有利と言っても過言ではありません。

うまく、人生設計を若いうちから立てることができれば、普通の人よりも設備の良いマンションで、普通の人が払っている毎月65,000円の家賃、10年間で8,125,000円分を資産に還元することができる可能性があるのですから。